3月27日,一名交易员在纽约的纽约证券交易所(NYSE)交易大厅工作。摄影师:Michael Nagle/彭博社

随着伊朗战争进入第五周,华尔街银行的策略师们一直在兜售一些交易策略,这些策略如果在股市缓慢而稳定地抛售时就能获利。

西班牙对外银行(BBVA)最近推荐了四月份的欧元区斯托克50指数看跌期权价差策略,理由是即使在美国增兵的情况下,市场仍然自满。摩根大通公司(JPMorgan Chase & Co.)则提到场外交易波动率“敲出”看跌期权的活跃,这种期权在市场波动超过一定水平时,保护就会消失。与仅仅购买普通看跌期权相比,这两种策略都降低了期权仓位的成本。

到目前为止,由于缺乏直接的宏观经济冲击,这场危机在美国股指方面相对可控。然而,通胀上升对央行政策的潜在影响以及贸易流动的中断,可能会使下跌演变成更剧烈、更长期的抛售,从而在更长的时间内提升波动性。

“现在的问题不是投资者是否对冲了风险,而是如何对冲,” Easterly EAB的全球宏观策略师阿尼姆·霍尔泽(Arnim Holzer)表示。“许多正在使用的结构是为缓慢下跌而设计的,而不是为模式转变而设计的,如果波动率跳空,这使得买方隐含地做空凸性。”

凸性交易——这种交易旨在在波动率飙升期间从期权中获取超额收益——目前正逐渐失宠,原因是最近市场抛售逆转的速度太快,导致交易员几乎没有机会套现。目前,由于人们认为美国总统唐纳德·特朗普有多种潜在途径可以结束与伊朗的冲突,策略师们对推荐极端的下行对冲持谨慎态度。

“我们看到在缓慢下跌的交易中出现了不错的活跃度——定价参数通常支持尝试做空偏斜度、做空delta,” 摩根大通股票结构全球主管兼全球战略指数联席主管阿诺·乔伯特表示。“我们已经看到VKO看跌期权的交易,甚至在VKO上加入回溯功能,以平滑在剧烈震荡的市场中的路径依赖性。”

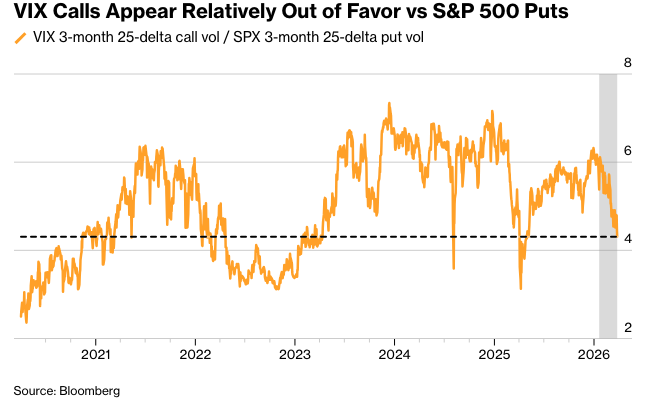

Cboe Global Markets Inc.表示,在周五的股市抛售中,即使Cboe波动率指数(VIX)自4月以来首次收于30以上,但很大一部分涨幅是由于交易员寻求反弹而对标普500指数看涨期权的需求所致。

这标志着与2025年初的转变,当时一些衍生品策略师倾向于用标普500指数看跌期权来为VIX看涨期权融资。虽然在解放日(Liberation Day)期间凸性表现更好,但在该事件之前漫长的缓慢下跌使这些策略令人沮丧。

但标普500指数较1月份收盘高点下跌近9%,全球基准油价维持在每桶100美元以上,有迹象表明一些投资者正在为更剧烈、更深度的下跌做准备。

花旗集团英国、欧洲、中东和非洲机构结构负责人Antoine Porcheret表示:“长期凸性股票交易并没有完全失宠。” 他说:“本月,真金白银一直在积极买入低delta VIX看涨期权,但没有相应的供应,” 他引用了三个月VIX 5-delta看涨期权的隐含波动率从130%升至160%。

投资者也在寻求持有期限较长的期权,即使在股市上涨的情况下,中长期波动率最近也在上升。 虽然这种期限的策略在市场崩盘期间不会像近月VIX期货那样敏感,但该交易仍然实现了正收益,并具有一定程度的下行保护。 Optiver的交易员上周注意到,机构投资者对持有期限较长的波动率的需求增加。

“目前短期、下行认沽期权持有成本很高,所以对于尾部风险对冲,我们更倾向于通过曲线中点持有Vega,其表现一直更好,”Jobert表示。

虽然特朗普延长了伊朗同意重新开放霍尔木兹海峡或面临对其电力基础设施袭击的最后期限,但伊朗和以色列继续互相发射导弹,而也门胡塞武装也加入了战争。美国汽油泵价格接近每加仑4美元,而柴油价格高于2022年俄罗斯入侵乌克兰之后的同期水平,航空公司正努力应对飙升的航空燃料成本。

“可能不需要剧烈的冲击就能推高波动性,” Janus Henderson Group Plc多元化另类投资主管David Elms说,“六个月的每桶100美元油价更像是一种‘温水煮青蛙’的动态——慢慢侵蚀数据背景,最终迫使分析师下调增长预期并降低年底目标。”

原文链接: https://www.bloomberg.com/news/articles/2026-03-29/wall-street-touts-grind-lower-trades-as-iran-weighs-on-stocks?srnd=phx-markets