交易员本周在美国利率期货市场的一个狭窄领域创下了交易量纪录,他们押注的是反映隔夜贷款市场潜在波动的利差。

该交易的一方涉及与担保隔夜融资利率(SOFR)挂钩的期货——SOFR是基于以美国国债为抵押的借贷成本的基准利率——而另一方则参考有效联邦基金利率,即隔夜利率的加权平均值。 这两者之间的利差可以通过一个月合约在衍生品市场进行交易。

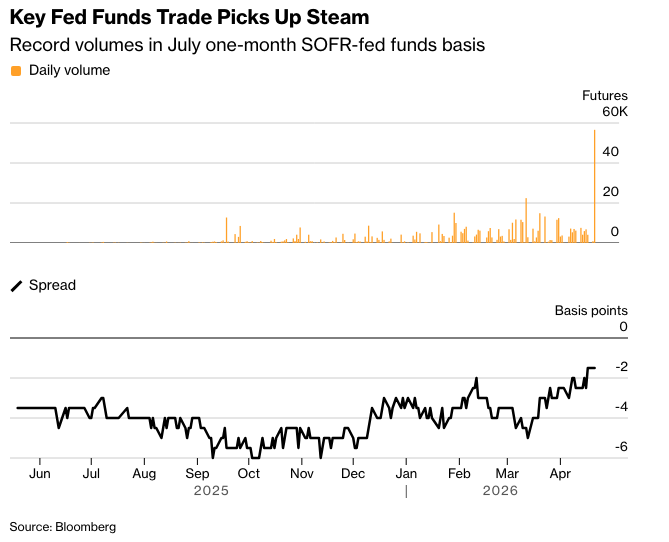

7月一个月期SOFR-联邦基金利率基差期货周二的总交易量达到创纪录的56,590份。 包括6月和5月在内的其他期限也出现活跃交易,重点是买入价差。

这种交易热潮——此前在去年的货币市场压力期间很受欢迎——主要受到对融资状况可能再次转变的预期推动。 美联储计划减少每月购买的国库券,而这些国库券正是为了缓解当时的压力而推出的,与此同时,财政部也恢复了自身现金储备的积累。

财政部对国库券供应的展望是市场关注的焦点,进一步的削减会造成回购协议市场中现金和抵押品之间的失衡,从而导致SOFR定盘价降低。

花旗集团策略师Alejandra Vazquez Plata在本周早些时候的一份报告中表示,SOFR-联邦基金利率基差——目前在所有期限均呈负值——可能会在本月晚些时候和5月初转为正值。

Vazquez Plata写道,鉴于财政部一般账户在5月份通常因财政部资金流出而缩减,预计财政部将在“未来几周”开始增加短期国债的拍卖规模。“由于财政部已指示到6月底将TGA余额达到9000亿美元,因此需要增加短期国债规模以支持这一目标水平,”她说。

由于美联储为增加金融体系银行储备而进行的短期国债购买、财政部的现金管理回购以及近期纳税季期间短期政府债务的偿还,今年的融资成本有所下降。

上周,美联储表示,将在纳税季结束后将其短期国债购买规模从每月400亿美元缩减至每月250亿美元。自该计划于1月份启动以来,美联储已购买了2300亿美元的短期国债,而财政部在同一时期通过现金管理回购操作回购了1970亿美元的短期票息债券。

阅读更多:华尔街重新评估美联储在更大规模缩减后的短期国债购买计划

由于货币市场压力蔓延至隔夜回购市场,引发了人们对美联储采取行动的猜测,SOFR-联邦基金利率基差交易在11月变得更加活跃。

根据纽约联邦储备银行周三发布的数据,截至4月21日,SOFR固定在3.63%。有效联邦基金利率固定在3.64%,导致比融资利率高出1个基点的利差。

原文链接: https://www.bloomberg.com/news/articles/2026-04-22/traders-return-to-fed-funds-trade-that-surged-during-repo-stress?srnd=phx-markets