一些投资者认为科技股推动的股市上涨已呈现泡沫迹象,他们正在转向异类期权,以更好地防范最终的下跌。

2025年底策略师们概述的“恐惧与人工智能错失恐惧症(FOMO)”的叙事仍然存在,盘中波动取决于特朗普总统的下一步行动。 去年关税是最大的担忧,而现在通货膨胀成了令人担忧的因素,周五标普500指数的下跌就是由国债收益率的飙升引发的。

现在的关键区别在于集中度。由越来越少的股票推动的上涨不可避免地引发担忧,美国银行的策略师指出,美国科技股,尤其是半导体,呈现出泡沫般的动态。

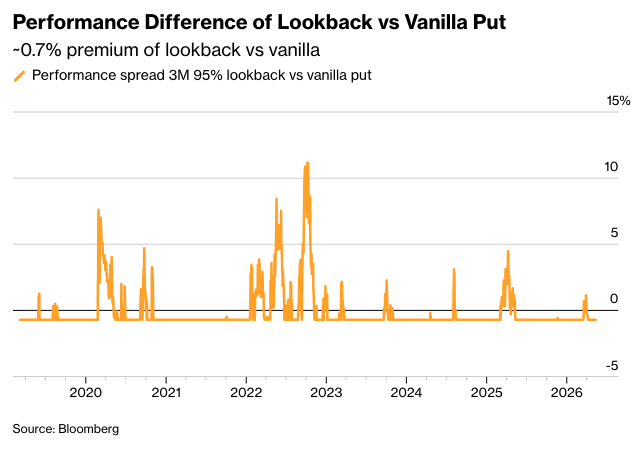

挑战在于:即使投资者正确地识别出泡沫,也很难把握泡沫破裂的时机。这促使一些交易员寻求异类期权来寻求帮助,特别是“回顾”看跌期权,该期权会随着市场的上涨而向上重置。 它们稍微贵一些,但在市场持续上涨之后最终暴跌的情况下,往往比普通看跌期权表现更好。

美国银行欧洲、中东和非洲地区奇异产品和流量主管以及全球混合交易联席主管Neeraj Chaudhary表示:“我们已经看到客户对回溯认沽期权存在相当的需求,因为客户在对冲市场可能在抛售前上涨的情景。回溯认沽期权非常适合这种情况,因为其行权价设定为交易期间指数的最高水平。”

为了抵消部分成本,美国银行还指出,扩大了看跌期权价差,即购买回溯看跌期权的部分资金来自出售行权价更低的普通看跌期权。

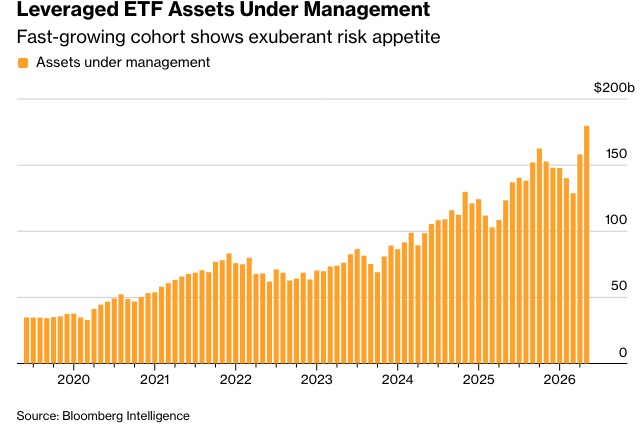

如果涨势逆转,鉴于伊朗战争开始后的V型复苏,以及杠杆型交易所交易产品再平衡的加速,抛售可能会更加剧烈。

它们的大规模增长——尤其是那些追踪科技领域最热门领域的增长——加剧了市场脆弱的感觉。每日再平衡——即ETP在收盘时价格上涨时购买更多股票,为涨势增添动力——也会加剧暴跌。

巴克莱银行的策略师们写道,尽管4月份交易所交易产品(ETP)出现大量资金流出,但杠杆基金对标普500指数1%波动的理论买入或卖出压力已从3月底的约60亿美元飙升至约108亿美元。他们还指出,虽然他们不认为杠杆ETP是近期上涨的关键驱动因素,但再平衡流动——它具有与期权交易商的空头伽马类似的价格效应——可能正在成为收盘时更重要的因素。

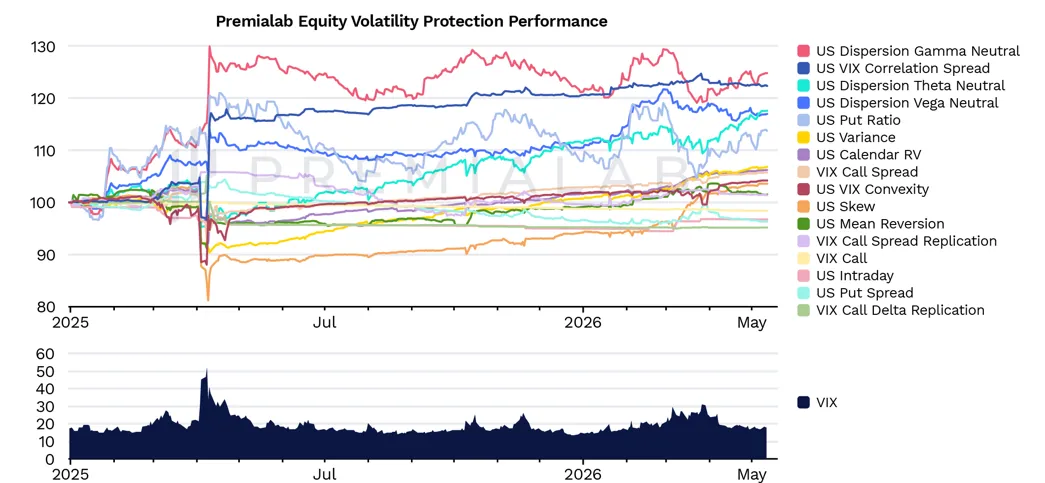

随着量化投资策略日益成为主流的风险管理工具,投资者们开始特别关注这些策略能否有效地适应快速变化的市场环境。他们已经观察到这些策略在市场从伊朗战争爆发后的最初油价冲击,到重新聚焦人工智能主导的反弹时的应用。

Premialab首席执行官Adrien Geliot表示:“伊朗冲突开始后,量化投资策略的角色越来越从增强回报转向投资组合防御和宏观适应。在伊朗冲击窗口期内,量化投资策略的表现出现分化,一些最佳的系统性框架比一些依赖主观判断的流程更快地适应了波动率、通胀预期和跨资产趋势的重新定价。”

虽然有效的自适应策略具有巨大的价值,但动态交易资产进出的量化投资策略(QIS)在实际资金运作时,其表现往往与模型预测有所不同。对于波动率动量这类参数尤其如此,将其作为超额收益信号来触发芝加哥期权交易所波动率指数(Cboe Volatility Index)期货的进出点往往很棘手。

花旗集团多资产结构全球主管兼量化投资策略交易及结构全球主管Michele Cancelli表示:“每一次危机都是不同的,都有不同的触发点。”他补充说,他的团队不会试图通过波动率动量来择时入市。“那些动态交易(例如,做多VIX期货)进/出的策略,可能会让你在真正需要长仓波动率敞口的时候,却被排除在外,错失良机。”

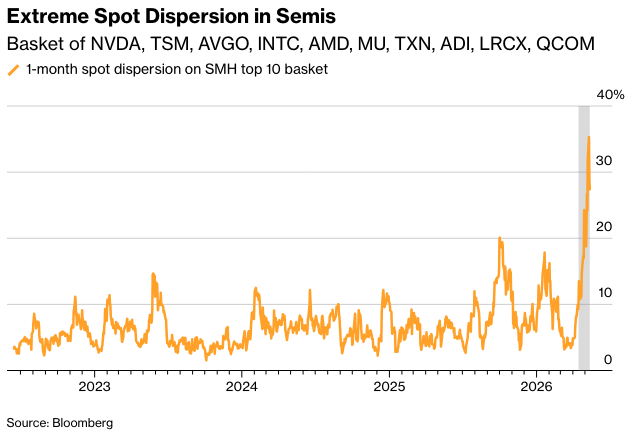

流行的离散交易策略已基本摆脱了伊朗战争初期带来的亏损。个股波动率——尤其是在科技板块的部分领域,如半导体——远远超过了指数相对温和的涨幅。鉴于半导体的已实现波动率在上涨行情中可以持续带来收益,并在潜在的崩盘中进一步扩大,该策略可以代表一种在恐惧与错失恐惧症 (FOMO) 之间博弈的方式。

在信念坚定但不确定性仍然高企的环境下,我们看到对主题定制篮子分散策略的兴趣日益浓厚。”瑞银投资银行董事总经理Richa Singh表示,“这种策略的理念在于,例如,人工智能龙头股篮子的个股实际波动率无论市场走向如何,都能带来收益。”

原文链接: https://www.bloomberg.com/news/articles/2026-05-17/tech-bubble-fear-lures-investors-to-hedge-with-exotic-options?srnd=phx-markets