随着伊朗战争推动全球能源危机进入一个更加危险的新阶段,近80个国家已经出台了紧急措施来保护其经济。

各国政府正在加紧应对,因为贸易商警告说,除非能够通过被封锁的霍尔木兹海峡出口更多滞留在海湾地区的燃料,否则油价可能会再次大幅上涨,一个迫在眉睫的临界点即将到来。

基金管理公司Aberdeen的首席经济学家保罗·迪格尔表示,他的团队目前正在研究一种情况,即布伦特原油价格飙升至每桶180美元,导致一系列欧洲和亚洲国家通货膨胀飙升和经济衰退。

他对英国《金融时报》表示:“我们非常重视这一结果”,并补充说,这还不是他的基本预测。“我们正在寅吃卯粮。”

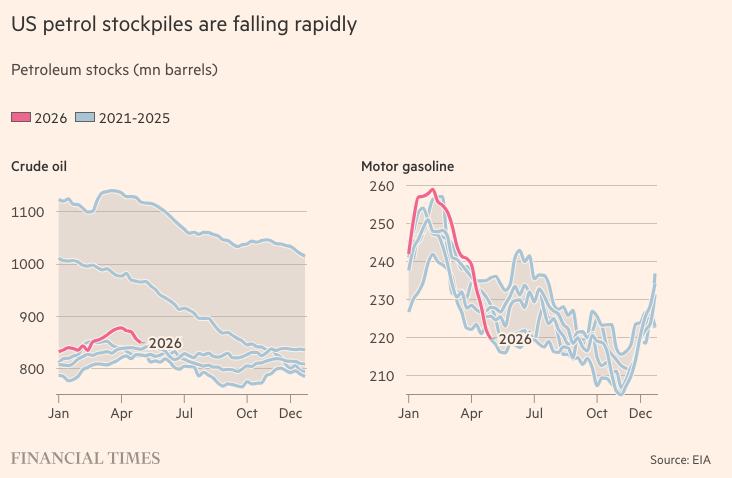

随着北半球夏季的到来,对空调和假日旅行的需求将进一步加剧原油、汽油、柴油和航空燃油的供应压力,而目前全球库存正以有记录以来最快的速度下降。

澳大利亚已承诺投入100亿美元以增加其燃料和化肥储备,而法国表示将“改变其支持的范围和规模”,以保护其经济免受危机的影响。印度已敦促公众不要购买黄金或出国度假,因为它正努力支撑其外汇储备。

国际能源署估计,被迫采取紧急措施的国家数量已达到76个,高于3月底的55个。

经济学家和交易员警告称,危机的下一阶段可能会导致能源价格再次大幅上涨、更广泛的燃料配给、工业停工以及全球经济增长显著放缓。

欧盟交通专员阿波斯托洛斯·齐齐科斯塔斯周四在雅典举行的英国《金融时报》会议上表示,如果中东冲突“在未来几周内没有结束,而且我们没有看到霍尔木兹海峡重新开放,恐怕世界经济衰退可能摆在桌面上”。

阿波斯托洛斯·齐齐科斯塔斯:“我担心世界经济衰退可能迫在眉睫” © 尼古拉斯·科米尼斯

自从冲突爆发以来,世界一直处于超出其能源承受能力的状态。

国际能源署(IEA)估计,3月至6月期间,全球石油消费量将比产量高出约每日600万桶。一些分析师认为,缺口可能接近每日800万至900万桶。

为了弥补缺口,交易员已经耗尽了陆地和海上的石油储备,各国政府也承诺释放其战略储备。

每天有超过200万桶来自战略储备的紧急原油流入市场,但许多此类释放计划将于7月结束。

国际能源署表示,自战争开始以来,全球储备已减少近3.8亿桶,不包括海湾地区内部无法获得的库存。

准确预测何时达到临界点是很困难的。

石油公司、贸易商和炼油厂持有超过30亿桶的大部分石油储备,但这些“库存”的大部分是系统的一部分。 管道需要最低的体积来维持压力,炼油厂需要连续的供应,并且储罐不能完全排空,否则有损坏的风险。

分析人士表示,市场会在库存降至零之前很久就陷入停滞。

牛津能源研究所的Paul Horsnell表示:“最低运营水平因国家和产品而异。”

摩根大通估计,经合组织国家的库存可能会在6月初接近“运营压力水平”。

一名工人在印度新德里整理空的液化石油气钢瓶,准备重新灌装。© Rajat Gupta/EPA/Shutterstock

但很大程度上取决于各国政府、企业和消费者开始实行定量配给的力度。

在大多数发达经济体,分析师预计危机主要体现在价格上涨,而非彻底的短缺。

虽然目前布伦特原油的交易价格超过每桶105美元,但霍斯内尔表示,这不足以大幅抑制需求。

“这远低于18年前创下的每桶140美元以上的历史最高价。不久之前,我们还认为每桶90美元是一个正常的价格,”他说。

在发展中世界的广大地区,短缺已经显现。

国际能源署表示,自危机开始以来,巴基斯坦、斯里兰卡和菲律宾采取的紧急措施“让人回忆起”2022年俄罗斯全面入侵乌克兰后引发的能源危机,这场冲击最终在几个新兴经济体引发了债务危机。这三个国家都已实施临时的每周四天工作制。

然而,到目前为止,食品价格的上涨幅度不如能源价格那么剧烈,同时,该机构指出,在2022年加剧石油进口国危机的异常强势美元“现在已经消失”。

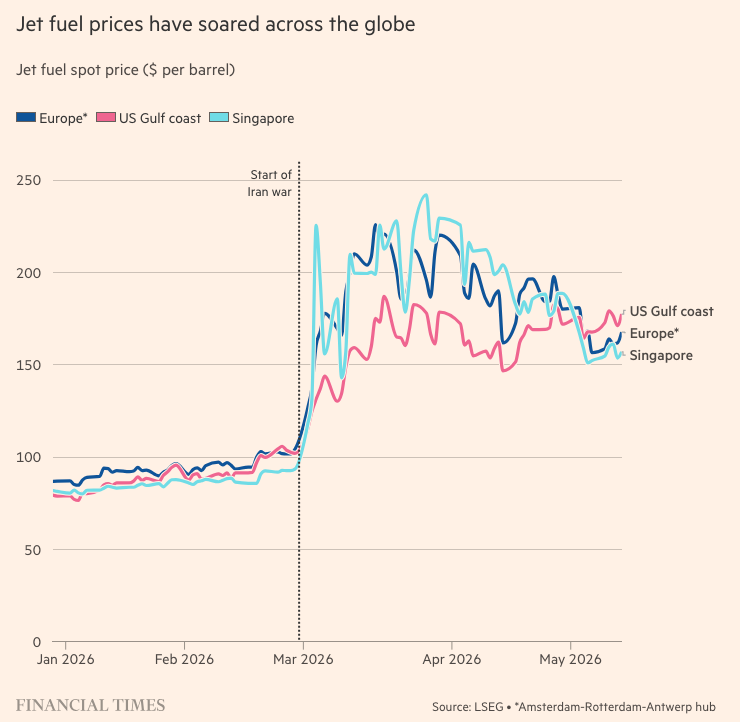

受冲击最直接的行业是石化和航空业。

汇丰银行欧洲油气研究主管金·弗斯蒂埃表示,对消费者而言,破坏的“震中”现在是精炼燃料,由于炼油厂不愿购买昂贵的原油并支付飙升的运输成本,库存正在迅速收紧。

相反,许多炼油商一直在消耗现有库存,同时押注冲突能相对快速地结束。

目前,许多经济学家都寄希望于供应状况能尽快改善,从而使原油价格回落至每桶100美元以下,并避免因通货膨胀急剧上升和经济增长放缓而导致的最糟糕的“滞胀”结果。

例如,摩根士丹利的分析师预计,在全球范围内,美国的人工智能投资热潮和坚挺的消费者支出将继续推动经济增长。

但风险正在上升。他们在本周的一份报告中表示:“如果出现‘升级’情景——油价飙升至每桶150美元以上——将意味着实物短缺、供应链中断和衰退性后果。”

原文链接: https://www.ft.com/content/f636f726-b185-4f6a-91d2-75ea3d1b9beb?syn-25a6b1a6=1