快速扩张集团的增长引发对承保与风险管理的担忧

消费者债务通常是无担保的,对借款人没有追索权。© Angel Garcia/彭博

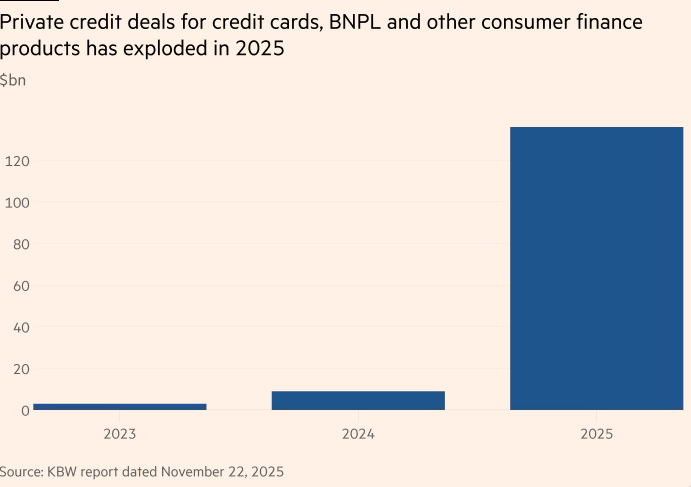

据KBW分析师汇编的数据显示,2025年,包括KKR、Blue Owl和Sixth Street等在内的私人信贷集团,购买或达成了所谓的前向流量协议,以购买价值1360亿美元的消费贷款。相比之下,去年仅为100亿美元。

诸如KKR同意从欧洲一家私募股权支持的公司New Day手中收购数十亿美元信用卡投资组合之类的交易热潮,引发了人们对华尔街公司在迅速扩张其帝国时,其承销标准和风险管理的担忧。

KBW分析师表示:“这些交易凸显了一个新兴趋势,即私人资本正在推动无担保消费贷款的快速增长,而受监管的传统机构则继续谨慎行事。”

包括信用卡和其他类型的个人贷款在内的消费者债务通常是无担保的,对借款人没有追索权。“先买后付”仍然是一种相对较新的产品,其在经济衰退期间的韧性尚未得到充分检验。

Affirm 是由 PayPal 联合创始人 Max Levchin 创立的先买后付 (BNPL) 公司,该公司表示,其与 Sixth Street 以及 Prudential 和 New York Life 等保险公司达成的出售数十亿美元当前和未来贷款的交易,是其增长计划的关键组成部分。

Affirm 的首席运营官 Michael Linford 最近在一次投资者会议上表示:“目前的情况是,资本市场对 Affirm 和许多其他公司来说都非常有利。”

涌入消费者债务是私人信贷管理者积极进军“资产支持融资”的最新例证,其中包括设备和飞机融资、汽车贷款和学生债务。 各公司认为,与仅由运营现金流支持的典型公司贷款相比,该领域可提供略高的风险调整后回报。

亚当·约瑟夫森曾是KeyBanc Capital Markets的分析师,现在为他的个人博客撰稿。他表示,涌入消费信贷的现象正值美国信贷质量恶化之际,同时银行的信用卡贷款也在下降,部分原因是收入增长和人口增长放缓。

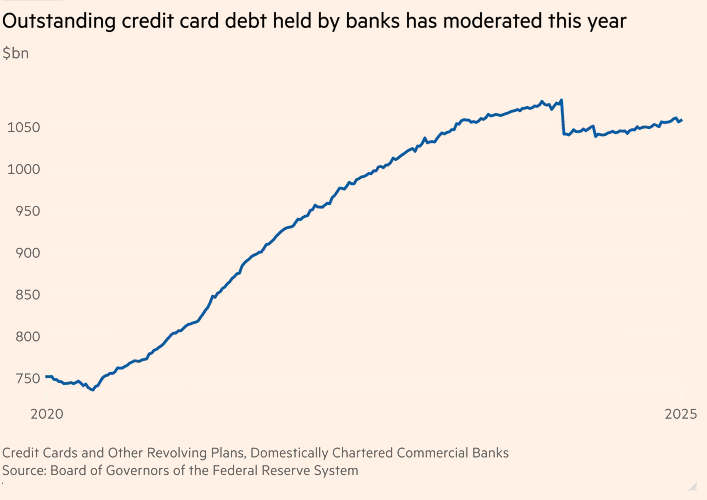

美国联邦储备系统理事会的数据显示,新冠疫情后的几年里,美国银行的循环信贷余额增长迅速,但在2025年略有下降,略高于1万亿美元。

“没有任何迹象表明,在当前经济周期中大量涌入消费债务是明智之举,”约瑟夫森说,并指出汽车贷款和学生贷款的违约率正在上升。

“也许(私募信贷公司)觉得他们需要这样做,因为他们没有其他选择,但这并不意味着这是一个好主意,”他补充道。

对家庭借贷的潜在机遇甚至促使专业公司的成立。Fidem Financial 由美国银行资深人士 Sanji Gunawardena 于 2018 年创立,作为一家专注于消费债务的投资者,创建了他所谓的第一个“信用卡资产管理公司”。

此后,该公司已购买了价值 150 亿美元的信用卡应收款。现在,该公司与 Blue Owl 以及一家部分来自西尔斯百货剩余资产的忠诚度管理平台合作,推出了一家名为 Aress 的新公司,旨在帮助第三方消费公司推出联名信用卡,否则这些公司将转向传统银行。

Gunawardena 告诉《金融时报》,传统上,信用卡业务在银行的贷款部门中拥有最高的股本回报率。例如,摩根大通的信用卡部门在最近一个季度实现了 35% 的年化股本回报率。

然而,资本费用变得越来越繁重,尤其是在“近优质”消费者中,这为私募信贷新兴企业创造了机会。

Gunawardena 表示,信用卡应该被证明是更适合私人资本的资产类别,理由是家庭愿意偿还这些债务,相比之下,“先买后付”(BNPL)分期贷款则不然。 他说,后者更是一次性的、交易性的,并且面向风险更高的客户,包括那些信用评级将他们归为次级类别的人。

Gunawardena 说:“危机后的规则促使许多银行退出联名合作,专注于自己的卡片,这使得品牌在推出或扩大项目方面几乎没有强有力的选择。 我们看到一个明显的缺口,私人资本可以介入。”

原文链接:https://www.ft.com/content/1583928d-08ec-4ae3-ab2f-ab07d9669fcf