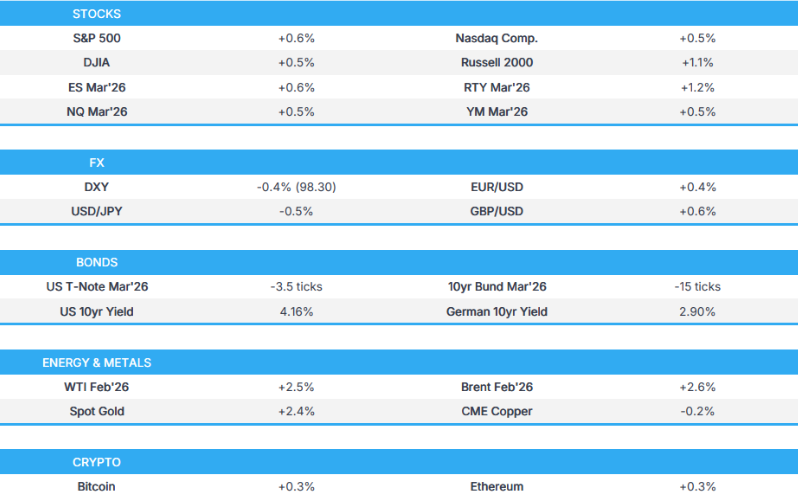

- 美国股市在整个欧洲和美国交易时段走高,收盘前略有回落——罗素指数领涨。

- 由于缺乏重大新闻推动以及圣诞假期临近,流动性不足,美元周一走弱。

- 美国国债隔夜小幅承压,跟随日本国债走势,在美国交易时段数据公布前,价格波动有限。

- 由于地缘政治担忧情绪升温,原油价格在假期缩短的一周开始走强。

- 展望未来,重点关注澳洲联储会议纪要(12月会议)、新西兰广义货币(11月)、日本连锁店销售额同比(11月)。

美国股市

美国股市在整个欧洲和美国交易时段均呈上涨趋势,但在收盘前略有回落——罗素指数领涨。从行业来看,材料、金融和能源板块表现优于其他板块,其中材料板块受益于金属价格上涨。由于地缘政治紧张局势加剧,原油价格上涨,提振了能源板块。

标普500指数(SPX)上涨0.56%,报6,873点;纳斯达克100指数(NDX)上涨0.46%,报25,462点;道琼斯工业平均指数(DJI)上涨0.47%,报48,363点;罗素2000指数(RUT)上涨1.08%,报2,557点。

关税/贸易

中国商务部表示,已豁免符合条件的车用芯片出口;敦促相关企业就所有权和恢复供应链进行谈判。还敦促企业尽快解决内部纠纷。

根据美国农业部的数据,出口商向中国出售了39.6万吨大豆,其中33万吨用于2025/26交货,6.6万吨用于2026/27交货。

数据回顾

美国全国活动指数(9月)为-0.21(前值-0.12,修正值-0.31)。

加拿大原材料价格年率(11月)为6.4%(前值5.8%)。

加拿大原材料价格月率(11月)为0.3%(前值1.6%)。

加拿大生产者价格年率(11月)为6.1%(前值6.0%)。

加拿大生产者价格月率(11月)为0.9%,预期0.3%(前值1.5%)。

美国股票引人注目的头条新闻

据The Information报道,英伟达(NVDA)重组了云部门,实际上结束了与AWS(AMZN)的直接竞争;DGX Cloud团队将重心转移到英伟达内部工程需求上。云部门负责人Alexis Black Bjorlin正在寻找新的内部职位。

据路透社消息人士称,英伟达(NVDA)计划在2月中旬前开始向中国首次交付H200 AI芯片;预计首批运往中国的H200芯片约为4万至8万个。

据福克斯商业新闻的加斯帕里诺援引消息人士称,派拉蒙天空之舞(PSKY)没有立即提高其对华纳兄弟探索(WBD)的“恶意”收购要约的计划,可能会等到1月8日的首次股东招标日期后再宣布下一步行动。

据福克斯商业新闻的加斯帕里诺报道,预计华纳兄弟探索(WBD)将于今天晚些时候回应派拉蒙天空之舞(PSKY)的最新要约。

Alphabet(GOOGL)将以47.5亿美元现金加债务收购Intersect。

外汇

由于缺乏头条新闻驱动的消息流,且流动性稀薄,参与者倒计时圣诞假期,周一美元走弱。虽然今天安排的事件很少,但周二将发布季度GDP和PCE数据,以及美国消费者信心指数。

由于美元疲软,G10货币全线上涨,其中澳元和英镑表现优异,加元表现“欠佳”,但兑美元仍有稳固涨幅。在G10货币领域,主要故事是日元,日本顶级货币外交官Mimura隔夜发表了更多口头干预;称他最近看到单边、快速的波动,将对过度波动采取适当行动,并担心外汇波动。

澳元受益于更广泛的风险偏好情绪以及基础金属价格的上涨,导致纽元/美元和澳元/美元分别触及0.5801和0.6660的峰值。

对于欧元观察者来说,欧洲央行的Kazimir、Vujcic和Schnabel发表了讲话,但市场反应不大。Vujcic表示,下一次存款利率变动可能朝着任何方向,而后者表示,不应期望目前或在可预见的未来加息,并且在某个时候他们需要提高利率,但不是在可预见的未来。

固定收益

T-Notes隔夜承受温和压力,跟随日本国债,在美国交易时段数据公布前价格波动有限。

美国售出690亿美元的2年期国债;尾部溢价0.3个基点。尾部:0.3个基点(前值0.0个基点,六次拍卖平均值-0.4个基点);WI:3.496%。高收益率:3.499%(前值3.489%,六次拍卖平均值3.652%)。认购倍数:2.54倍(前值2.68倍,六次拍卖平均值2.61倍)。交易商:12.7%(前值11.2%,六次拍卖平均值11.2%)。直接购买:34.1%(前值30.7%,六次拍卖平均值31.7%)。间接购买:53.2%(前值58.1%,六次拍卖平均值57.1%)。

美国以3.560%的高利率出售了3个月期国债,认购倍数为2.86倍;以3.485%的高利率出售了6个月期国债,认购倍数为3.18倍。

商品

由于一系列地缘政治担忧,原油综合体在本周因假期而缩短的一周开始时表现坚挺。

Cheniere Energy(LNG)完成了位于德克萨斯州科珀斯克里斯蒂液化Stage 3项目的4号生产线。

巴西国家石油公司P-40石油平台于周六恢复生产。

据中国国家发展和改革委员会消息,中国将下调零售柴油价格165元/吨,汽油价格170元/吨。

据路透社消息人士称,通过西伯利亚力量1号管道向中国出口的俄罗斯天然气预计将同比增长25%。

中央银行

据美国全国广播公司财经频道(CNBC)援引消息人士称,特朗普总统可能会在1月第一周任命新的美联储主席。

美联储的米兰(有投票权)表示,关闭导致通货膨胀数据出现了一些异常情况。数据显示美联储应该朝着鸽派方向发展。不认为近期会发生衰退。中性利率已经下降,政策需要反映这一点。重要的是,政策利率继续向下调整。如果不这样做,衰退的风险就会增加。关税/税收退款有可能促进经济增长。但是,需要等待并观察政策是什么,然后再调整预测。当被问及下次会议降息50个基点时:表示,鉴于迄今为止的政策行动,他需要再次表示异议并投票支持50个基点的需求已经变得不那么强烈。补充说,在做出决定之前,他需要查看数据。当他们接近中性时,可能会达到“微观管理”政策利率的地步,但尚未达到。不确定他是否会继续留在美联储。如果到1月底没有人确认他的席位,将认为他会留下。

据Faz称,欧洲央行的Schnabel表示,不应期望目前或在可预见的未来加息;他认为存在比通货紧缩力量更多的通货膨胀力量。在某个时候将需要提高利率,但不是在可预见的未来。

欧洲央行的Vujcic表示,下一次存款利率变动可能朝着任何方向。

欧洲央行的Kazimir表示,欧洲央行仍然灵活,并准备在需要时介入。他担心欧元区的长期增长前景。

地缘政治

中东

据彭博社报道,美国及其盟友正在重新努力召开关于加沙重建的会议。

以色列总理内塔尼亚胡表示,以色列知道伊朗最近正在进行“演习”,对伊朗的基本期望没有改变。将与特朗普讨论伊朗的核活动。

俄罗斯-乌克兰

美国副总统万斯表示,他对俄罗斯/乌克兰冲突没有“信心”能够达成和平解决方案,但表示谈判将继续进行,并认为已经取得进展。

据乌克兰总参谋部称,乌克兰军队袭击了俄罗斯克拉斯诺达尔地区的石油码头。

据俄罗斯新闻社报道,俄罗斯副外长里亚布科夫表示,俄罗斯不会攻击欧盟或北约,并准备将其写入法律文件。

亚太地区

亚太地区值得关注的股票头条新闻

据彭博社报道,日本财务大臣片山表示,他们有“自由之手”对日元采取大胆行动。日元立即走强,美元/日元从157.31迅速下跌至156.87,然后回升至157.16附近。

据彭博社报道,万科债券持有人批准延长宽限期,从而避免了违约。

据彭博社报道,万科债券持有人批准延长宽限期,从而避免了违约。

据中国国家发展和改革委员会消息,中国将下调零售柴油价格165元/吨,汽油价格170元/吨。

据彭博社报道,中国总理表示,中国国务院正在研究起草一项五年计划,其中包括重大项目。

据路透社消息人士称,通过西伯利亚力量1号管道向中国出口的俄罗斯天然气预计将同比增长25%。

欧盟/英国

值得关注的欧洲股票头条新闻

据纽约总检察长称,梅赛德斯-奔驰(MBG GY)同意与美国各州达成1.5亿美元的和解协议,以解决柴油排放调查。与多个美国州达成1.2亿美元的协议,以解决美国剩余的柴油门诉讼。该公司指出,由于之前有足够的拨备,息税前利润不受影响。和解协议包括超过1亿美元的潜在消费者救济。

Equinor(EQNR NO)表示,他们知悉美国内政部涉及美国离岸建设中五个风电项目的停工令,并且正在评估该命令并寻求联邦政府的更多信息。

值得关注的全球股票头条新闻

据MLex报道,AMD(AMD)据称正在接近在中国商业推出MI308;据报道,阿里巴巴(BABA)正在考虑大量购买约4-5万个MI308。

据《南华早报》报道,字节跳动估值据称飙升至5000亿美元。