- 美国总统特朗普表示,美国将保留在委内瑞拉附近扣押的船只和石油。

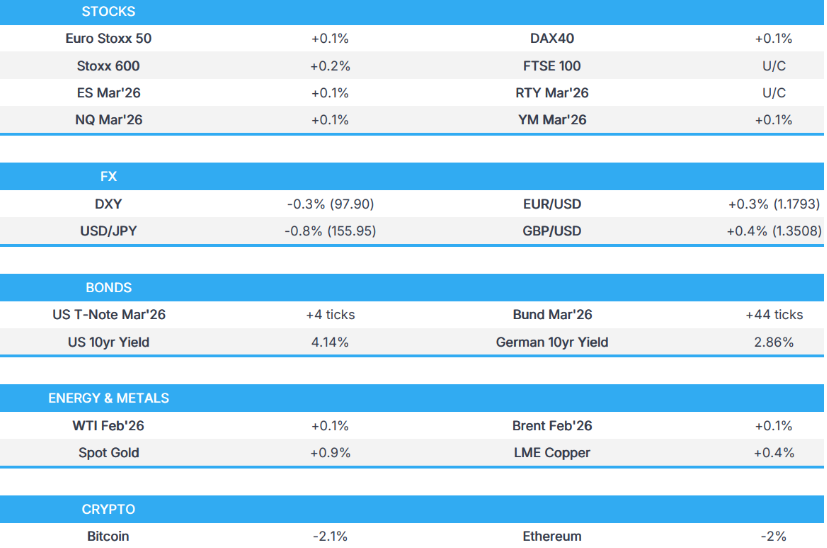

- 欧洲股市涨跌互现,在美国数据公布前,美国股指期货大多小幅走强。

- 美元指数承压,日元持续走强;澳元和纽元受益于金属价格的上涨。

- 日本国债引领全球固定收益上涨,此前日本首相候选人高市早苗通过日经新闻采访表示,拒绝任何“不负责任的债券发行或减税”。

- 原油基准价格区间震荡,现货黄金关注4500美元/盎司的上涨空间。

- 展望未来,重点关注美国里士满联储(12月)、耐用品订单(10月)、GDP初值(10月)、个人消费支出价格指数(第三季度)、工业生产、消费者信心、加拿大GDP、加拿大央行会议纪要(12月会议)、以及来自美国的供应数据。

欧洲股票

欧洲股市涨跌互见,宏观新闻清淡。微观方面,诺和诺德(+6.7%)表示,其口服Wegovy减肥药已获得美国批准用于体重管理,此前在OASIS 4试验中显示体重减轻了16.6%,并计划于2026年1月在美国上市。

欧洲各行业开盘涨跌互见,略带积极倾向。医疗保健(+1.1%)毫不意外地领涨,原因是诺和诺德(+6.7%)因其减肥药获得美国批准而上涨。公用事业(+0.4%)和食品、饮料和烟草(+0.4%)也接近顶部,但这可能是对昨日表现不佳的反弹。银行(-0.3%)、消费品和服务(-0.3%)和建筑(-0.2%)滞后,几乎没有新的新闻推动。

美国股指期货在平静的交易时段中略微走强至持平,但随着美国GDP预估值/PCE(第三季度)数据的公布,交易可能会活跃起来。

外汇

美元指数DXY走低,在97.88至98.23的区间底部交易;最近美元的驱动因素并不多,新闻非常清淡,但可能受到日元走强(见下文)的推动。尽管如此,交易员将密切关注第三季度GDP预估值/PCE以及耐用品(10月),两者都将在同一时间公布。

日元是表现最好的货币之一,其强势似乎是继日本财务大臣片山发表新的口头干预后的价格走势的延续;提醒一下,她说他们有“自由之手”在必要时对外汇市场采取大胆行动。美元/日元从隔夜高点157.07下跌,跌破156.00关口,目前该货币对在该位置附近。

澳元和新西兰元在隔夜交易中也上涨,并进入欧洲交易时段,受到金属价格持续走强的推动(黄金现正关注4500美元/盎司的上行空间)。早些时候,澳元对澳大利亚央行会议纪要几乎没有反应,会议纪要显示,委员会讨论了是否可能需要在2026年的某个时候加息。另一方面,就新西兰元而言,新西兰元/美元突破了0.58的上限,这使得该货币对能够突破该水平,这可以解释今天上午的部分优异表现。

英镑和欧元兑普遍走弱的美元保持稳定。目前,这两种货币都没有太多的驱动因素;单一货币实际上只有地缘政治方面的最新消息需要在圣诞假期前消化。对于英镑,该货币对突破了1.3500关口,达到1.3518的峰值;下一个上行水平包括10月1日的高点1.3527。

中国人民银行将美元/人民币中间价设定为7.0523,而预期为7.0267(前值为7.0572);为2024年9月30日以来的最强设定。

固定收益

10年期日债期货表现出色,最高上涨超过40个基点,与此同时,在受到日本财务大臣片山口头干预后,日元同时扭转了本周早些时候的疲软。在日本首相高市早苗表示日本国债仍然很高,并通过《日经新闻》采访拒绝任何“不负责任的债券发行或减税”后,日债期货进一步上涨。

美国国债追随日债走高,缺乏国内新闻帮助基准国债。目前交易价格上涨几个基点,接近112-11+至112-15+区间的上限。展望未来,重点将转向一些关键的美国数据点,其中包括美国GDP预估值/PCE(第三季度)和耐用品。

德国国债、英国国债和法国国债也纷纷效仿。对于后者,在昨天的内阁会议更有可能使用第49.3条之后,法国国债仍然是关注的焦点。为了满足近期的财政需求,议会和参议院将完成辩论,然后通过文本,允许政府在缺乏2026年预算协议的情况下,继续为2026年初的基本公共服务提供资金。这一点促成了法国国债的走强,因为基准国债略微超过了德国国债,导致法国国债-德国国债10年期收益率差试探性地跌至70个基点的下限。

据路透社援引消息人士称,中国财政部预计2026年政府债券发行总额将保持“高位”。

商品

WTI和布伦特原油分别在58美元/桶和62美元/桶附近波动,在狭窄的范围内波动,因为原油基准在周一的上涨后进行巩固。地缘政治在最近几个交易日再次浮出水面,成为原油价格的短期驱动因素,美国和委内瑞拉之间的紧张关系加剧,以色列和伊朗之间可能升级。但是,整个亚太交易时段缺乏更新导致周二的交易开局平静。

现货黄金延续了周一的趋势,在欧洲早盘开始时,价格略低于4500美元/盎司的峰值,不断上升的地缘政治紧张局势成为黄金的新驱动因素。最近美国-委内瑞拉的事态发展,特别是被封锁的油轮,促使投资者寻找更安全的地方进行投资。

在整个亚太地区,3个月的LME铜交易在约60美元/吨的狭窄范围内保持平稳,似乎没有从黄金和白银价格的进一步上涨中受益。随着欧洲交易时段的开始,由于股票市场中的积极风险情绪蔓延到铜,红色金属有所上涨。到目前为止,3个月的LME铜交易价格略低于周一交易时段形成的ATH,目前为1.198万美元/吨。

据世界钢铁协会称,中国11月份的粗钢产量为6960万吨,同比下降10.9%;全球11月份的粗钢产量为1.401亿吨,同比下降4.6%。

泰国央行行长表示,将对主要黄金交易商设定最大交易量。

泰国财政部长正在寻求对在线黄金交易征税。

贸易/关税

日本首席贸易谈判代表赤泽表示,已要求提供1.8万亿日元,以支持日本出口和投资保险公司对美国的投资。

值得注意的欧洲头条新闻

据英国《金融时报》报道,欧盟正在准备对进口塑料和其他措施进行检查,以支持其回收产业。

值得注意的欧洲数据回顾

意大利非欧盟贸易差额(11月,初值)为69.2亿欧元(前值为53.2亿欧元)。

西班牙GDP年率(第三季度)为2.8%,符合预期,前值为2.8%。

西班牙GDP季率终值(第三季度)为0.6%,符合预期,前值为0.6%。

瑞典PPI月率(11月)为1.2%(前值为0.4%)。

瑞典PPI年率(11月)为-1.4%(前值为0.4%)。

德国进口价格月率(11月)为0.5%,预期为0.1%(前值为0.2%)。

德国进口价格年率(11月)为-1.9%,预期为-2.2%(前值为-1.4%)。

值得注意的欧洲股票头条新闻

彭博社援引欧洲汽车制造商协会(ACEA)的数据称,11月份欧洲汽车销量增长2.4%,至108万辆。

诺和诺德(NOVOB DC)表示,Wegovy药片已获得美国批准,成为首个用于体重管理的口服GLP-1疗法,此前在Oasis 4试验中显示体重减轻了16.6%,并表示计划于2026年1月在美国推出该药。在美国上市的诺和诺德股票在盘后上涨了5%。礼来公司盘后下跌了1.2%。

美国总统特朗普表示,他告诉法国总统马克龙,法国必须提高其药品价格。

央行

澳大利亚央行会议纪要:委员会讨论了是否可能需要在2026年的某个时候加息;在一段时间内保持现金利率稳定可能足以保持经济平衡。10月份的CPI表明,第四季度通胀也可能高于预期。委员会讨论了是否可能需要在2026年的某个时候加息。最近的数据表明,通胀风险已经上升。委员会认为现在判断通胀上升是否具有持久性还为时过早。委员会表示,需要更长的时间来评估通胀的持久性。在一段时间内保持现金利率稳定可能足以保持经济平衡。政策将在未来的会议上进行评估,第四季度通胀数据将在2月份的会议之前公布。一些委员会成员认为,目前的状况不再具有限制性,而另一些成员则认为其具有一定的限制性。需要评估近期债券收益率上升对金融状况的影响。经济运行存在过度需求,目前尚不清楚金融状况是否足够紧张。劳动力市场被认为仍然有些紧张,产出缺口为正。今年早些时候的政策宽松的全部影响尚未显现。产能利用率指标表明存在供应限制。澳元或澳交所200指数未立即采取行动。

值得注意的美国头条新闻

据《纽约时报》报道,美国总统特朗普正在考虑将775英亩的联邦野生动物保护区赠予SpaceX。

地缘政治

俄罗斯-乌克兰

俄罗斯的里亚布科夫表示,俄罗斯和美国就“刺激因素”举行了新一轮会谈;主要问题仍未解决。新一轮的接触可能会在早春进行。

波兰武装部队表示,在俄罗斯袭击乌克兰后,他们已经紧急起飞了战斗机。

据乌克兰能源部称,俄罗斯再次袭击乌克兰的能源基础设施。

据乌克兰军方称,俄罗斯对乌克兰首都基辅进行了空袭。

据天空新闻阿拉伯频道报道,乌克兰总统泽连斯基表示,结束战争的谈判“接近取得成果”。

俄罗斯克里姆林宫表示,周末的乌克兰和平谈判没有取得突破。

俄罗斯需要了解美国与乌克兰和欧洲在和平计划上的合作在多大程度上符合早些时候普京-特朗普阿拉斯加峰会的精神。

敖德萨州州长表示,俄罗斯军队对乌克兰敖德萨发动了新的夜间无人机袭击,破坏了港口设施和民用船只。

中东

以色列第12频道:以色列担心与伊朗的误判,向华盛顿保证不会冒险。

加密货币

比特币略有下跌,交易价格约为8.7万美元,以太坊再次跌破3000美元。

亚太地区交易

亚太股市最终涨跌互见,最初受到华尔街的影响,但由于市场为假期逐渐结束,成交量和新闻量仍然低迷。

在美元走软和持续的地缘政治紧张局势的支持下,黄金价格创下接近4500美元/盎司的历史新高后,黄金矿业公司的强劲表现支撑了澳交所200指数。

在日本官方口头干预后,日元走强,限制了该指数的上涨空间,日经225指数最初的涨幅低于同行,而日元进一步上涨后来将该指数推入红色区域。

韩国综合股价指数(KOSPI)延续了其科技股主导的涨势,三星电子的股价接近历史高位。

恒生指数和上证综指最初跟踪了更广泛的风险情绪,而新的区域特定催化剂仍然稀缺。恒生指数后来放弃了早些时候的涨幅。

值得注意的亚太地区头条新闻

日本财务大臣片山拒绝就外汇水平或利率发表评论,并表示日本将采取适当行动,并重申他们有“自由之手”来应对日元的过度波动。日本央行新闻发布会后的外汇波动是投机性的,并未反映基本面。自昨天以来,市场已有所企稳。