- 美国股市收盘涨跌互现,此前因大量美国数据公布而出现的最初下跌有所收窄。

- 在即将到来的圣诞假期前,周二美元走弱,G10货币兑美元普遍上涨,其中澳元和纽元表现突出,并受到金属价格持续上涨的支撑。

- 强劲的GDP数据公布后,美国国债收益率曲线趋平。5年期国债拍卖表现尚可,但市场反应平淡,2年期浮动利率债券表现稳健。

- 周二,由于能源方面的新闻较少,石油价格走势震荡,但幅度有限。

- 重点关注:日本央行会议纪要、日本服务业生产者价格指数、日本领先指标。

美国股市

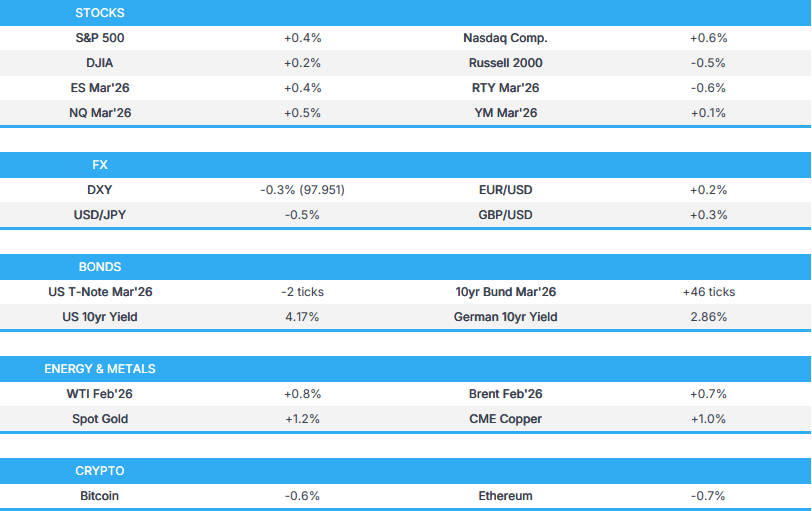

美国股市大多收涨,此前美国大量数据公布后最初的下跌有所收窄。

标普500指数(SPX)上涨0.46%,至6910点;纳斯达克100指数(NDX)上涨0.50%,至25588点;道琼斯工业平均指数(DJI)上涨0.16%,至48442点;罗素2000指数(RUT)下跌0.69%,至2541点。

值得关注的美国头条新闻

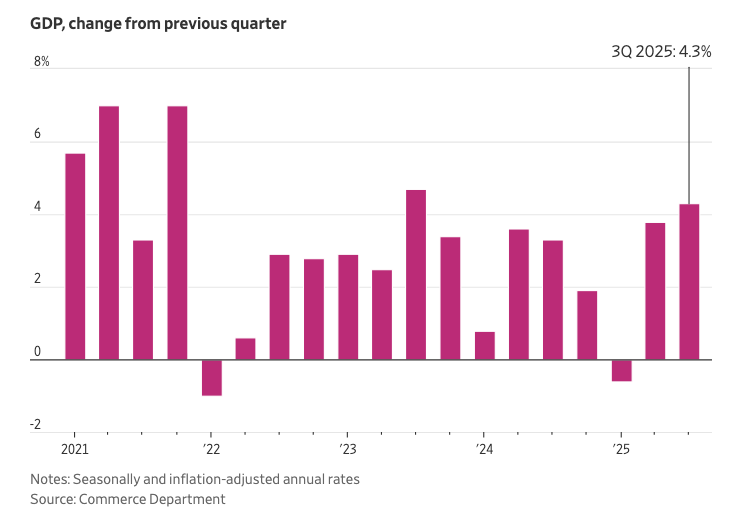

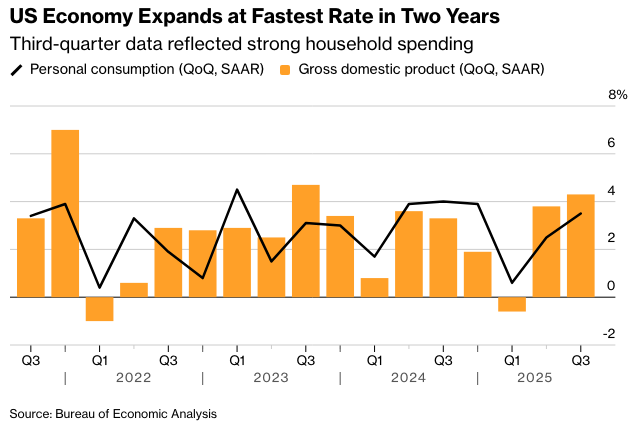

美国总统特朗普在Truth Social上发帖称:“今天发布的金融新闻太棒了——GDP增长4.2%,而不是预测的2.5%”;“……我希望我的新任美联储主席在市场表现良好时降低利率,而不是毫无理由地摧毁市场……”

白宫经济顾问哈塞特通过CNBC表示,GDP数据是给美国人民的一份很棒的圣诞礼物。如果GDP增长保持在4%的范围内,每月将看到10万至15万的就业增长。消费者信心与硬性的经济数据几乎没有关联。当人们乐观时,他们就更愿意消费。美联储在降息方面远远落后于形势。特朗普将在新年期间宣布住房计划。

美国总统特朗普表示:“第三季度GDP增长4.3%,超出3.2%的预期。彭博社61位经济学家中有60位预测错误,但‘特朗普’和其他一些天才预测正确。成功归功于良好的政府管理和关税……”

美国总统特朗普在Truth Social上发帖,在他主持哥伦比亚广播公司(CBS)的“特朗普肯尼迪中心荣誉奖”并要求就他的主持表现提供反馈的背景下表示:“如果真的很好,你们是否希望我辞去总统职务,以便全职从事‘主持’工作?”

美国总统特朗普表示:“关税是美国刚刚宣布的伟大经济数据的功臣……而且只会变得更好!此外,没有通货膨胀和伟大的国家安全。为美国最高法院祈祷!!!总统特朗普。”

美国财政部长贝森特就11月份的CPI表示,他认为这是一个相当准确的数字;关于米兰,他说他可能会在二月或三月回到CEA。他补充说,最好将其设定在一个以2%为中心的范围内,但需要首先达到目标。关于改革美联储的必要性,“比任何人都更了解需要做什么”。

据《纽约时报》报道,美国总统特朗普正在考虑将775英亩的联邦野生动物保护区交给SpaceX。SpaceX将以其自身的部分财产来交换这片土地。

美国财政部长贝森特表示,未来几个月的高薪将伴随着招聘。

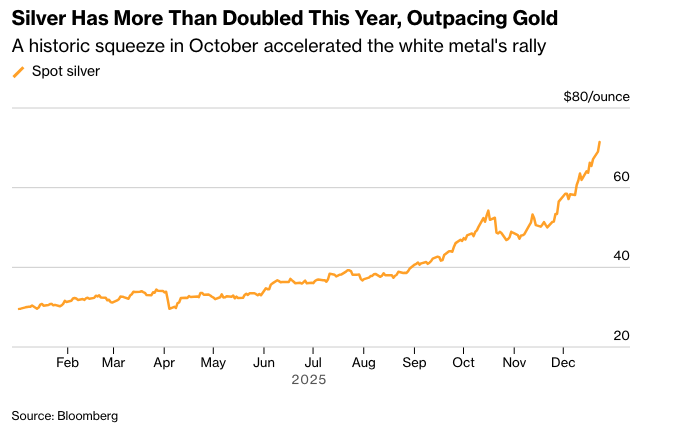

美国国家经济委员会主任哈塞特通过福克斯商业频道表示,特朗普总统有“一群伟大的美联储主席候选人”;贵金属价格飙升是有充分理由的。

关税/贸易

据彭博社报道,法国要求欧盟采取行动,对抗中国对乳制品的关税。

印度商务部长阿格拉瓦尔表示,印度正在与美国深入接触,以达成贸易协议。

美国总统特朗普表示,他与哈萨克斯坦和乌兹别克斯坦总统进行了愉快的通话;讨论了为冲突带来和平以及加强两国之间贸易合作的重要性。

据美国贸易代表办公室(USTR)称,美国对中国半导体的关税在2027年6月之前为0%;届时关税将会提高,税率将在2027年6月23日之前至少30天公布。

根据世界贸易组织(WTO)的数据,中国就印度对太阳能电池和组件以及IT产品的措施发起争端。

美国贸易代表格里尔表示,他很高兴与中国在非敏感领域进行贸易。

数据回顾

美国GDP初值(第三季度)为4.3%,高于预期的3.3%(前值为3.8%)。数据最初推动了美国国债2026年3月合约下跌约4个基点,并提振了美元指数(DXY)。此后,在鹰派行动扩大后,美国股指期货普遍承压,标普500指数(ES)和纳斯达克100指数(NQ)均触及低点,美元走强。现货黄金从高位回落,但白银维持在每盎司70美元以上。T-notes的下跌正在打压全球固定收益。

美国PCE物价指数初值(第三季度)为2.8%,符合预期(前值为2.1%)。

美国GDP销售额初值(第三季度)为4.6%(前值为7.5%)。

美国GDP平减指数初值(第三季度)为3.7%,高于预期的2.7%(前值为2.1%)。

美国核心PCE物价指数初值(第三季度)为2.9%,符合预期(前值为2.6%)。

美国GDP消费者支出初值(第三季度)为3.5%(前值为2.5%)。

美国PCE服务(不包括能源和住房)(第三季度)为3.4%(前值为2.4%)。

美国平均每周初步ADP就业人数估计(截至12月6日的四周)为+1.15万(前值为+1.625万,修正值为+1.75万)。

美国里士满联储制造业出货量指数(12月)为-11.0(前值为-14.0)。

美国消费者信心指数(12月)为89.1,低于预期的91.0(前值为88.7)。

美国里士满联储服务业指数(12月)为-6.0(前值为-4.0)。

美国里士满联储综合指数(12月)为-7.0(前值为-15.0)。

美国消费者信心指数(12月)为89.1,低于预期的91.0(前值为88.7,修正值为92.9)。

美国产能利用率(11月)为76.0%,高于预期的75.9%(10月为75.9%,9月为76.0%)。

美国制造业产出月率为0.0%(前值为-0.4%)。

美国工业生产月率(11月)为0.2%,高于预期的0.1%(10月为-0.1%,9月为0.1%)。

美国红皮书商业零售销售年率(截至7日当周)为7.2%(前值为6.2%)。

美国企业利润初值(第三季度)为4.4%(前值为0.2%)。

美国耐用品订单(不含运输)月率(10月)为0.2%,低于预期的0.3%(前值为0.6%,修正值为0.7%)。

美国耐用品订单月率(10月)为-2.2%,低于预期的-1.5%(前值为0.5%,修正值为0.7%)。

美国非国防资本品订单(不含飞机)月率(10月)为0.5%,高于预期的0.4%(前值为0.9%,修正值为1.1%)。

美国耐用品订单(不含国防)月率(10月)为-1.5%(前值为0.1%)。

Visa(V)美国假日支出:+4.2%。

万事达卡(MA)SpendingPulse:美国假日零售额同比增长3.9%。

亚特兰大联储GDPNow(第四季度):3.0%。

加拿大预算,年初至今,加元(10月)为-183.7亿加元(前值为-160.9亿加元)。

加拿大预算余额,加元(10月)为-22.8亿加元(前值为-50.2亿加元)。

加拿大GDP月率(10月)为-0.3%,低于预期的-0.2%(前值为0.2%)。

加拿大GDP月率(10月)为-0.3%,低于预期的-0.2%(前值为0.2%);11月估计为+0.1%。

值得关注的美国股市头条新闻

ServiceNow(NOW)将以77.5亿美元的现金收购Armis。

外汇

由于大量数据占据头条,美元在周二圣诞节假期前走弱。

G10货币兑美元普遍上涨,其中澳元和新西兰元表现突出,并受到金属价格持续走强的支撑。

由于日本财务大臣片山彻彻夜发出了进一步的口头干预,日元再次成为人们谈论的焦点。

对于加元观察者来说,加拿大10月份的GDP和加拿大央行的会议纪要才是值得关注的。

固定收益

在强劲的GDP数据公布后,美国国债收益率曲线趋平。5年期国债拍卖表现尚可,但没有引起任何反应,2年期浮动利率债券表现也不错。

美国出售了280亿美元的2年期浮动利率债券;高折扣率为0.139%。高折扣率:0.139%(前值为0.17%,六次拍卖平均值为0.18%)。认购倍数:3.75倍(前值为3.03倍,六次拍卖平均值为3.11倍)。交易商:30.0%(前值为33.75%,六次拍卖平均值为35.31%)。直接:0.7%(前值为0.71%,六次拍卖平均值为0.93%)。间接:69.3%(前值为65.54%,六次拍卖平均值为63.77%)。

美国出售了700亿美元的5年期国债;尾部为0.1个基点。尾部:0.1个基点(前值为0.5个基点,六次拍卖平均值为0.4个基点);WI:3.746%。高收益率:3.747%(前值为3.562%,六次拍卖平均值为3.747%)。认购倍数:2.35倍(前值为2.41倍,六次拍卖平均值为2.36倍)。交易商:8.8%(前值为11.0%,六次拍卖平均值为10.7%)。直接:31.7%(前值为27.6%,六次拍卖平均值为27.5%)。间接:59.5%(前值为61.4%,六次拍卖平均值为61.8%)。

美国国债回购(10年至30年期通胀保值债券,最高5亿美元):接受了1.08亿美元的11.9亿美元报价,接受了15个符合条件的债券中的4个;报价覆盖率11.02倍。

美国以3.580%的高利率出售了6周期国债,认购倍数为2.87倍;以3.380%的高利率出售了1年期国债,认购倍数为3.74倍。

美国将于12月24日出售800亿美元的8周期国债、800亿美元的4周期国债和690亿美元的17周期国债;将于12月30日结算。

大宗商品

由于周二能源方面的消息不多,石油价格波动不定,但波动范围非常有限。

委内瑞拉议会批准了一项法律,允许对那些在美国石油船只拦截事件中宣传海盗行为或封锁行为的人处以最高20年的监禁。

贝克休斯钻井平台数量:石油+3个,达到409个;天然气不变,为127个;总数+3个,达到545个。

尼日利亚四种主要原油等级的2月份出口量平均为92.2万桶/日(1月份为78.6万桶/日)。

据路透社消息,巴西石油公司(Petrobras)在Tupi油田的产量达到100万桶/日。

2月份北海Forties原油装载量设定为6批货物共计15万桶/日(环比减少15.8万桶/日)。

伊拉克电力部表示,伊朗的天然气供应已完全停止。

中央银行

欧洲央行(ECB)的斯图纳拉斯表示,欧洲央行必须保留选择权,通过Econostream表示;处于有利地位并不意味着利率已锁定。他对欧元区增长前景表示乐观,但强调了风险。

加拿大央行(BoC)会议纪要(12月):同意在解读数据时保持谨慎,因为最近的波动性;认为很难预测下一步行动是加息还是降息。政策展望:在加拿大央行12月10日利率宣布之前,管理委员会认为很难预测下一步行动是加息还是降息。准备在出现重大新冲击或数据显示经济和通货膨胀与前景严重背离的情况下做出反应。贸易:尽管贸易中断导致成本上升的风险可能会蔓延到消费者价格中,但迄今为止的影响有限。得出的结论是,这可能是由于单位劳动力成本增长放缓。认为在《美墨加贸易协定》(USMCA)谈判之前和期间的不确定性可能会对商业投资产生影响。同意即将进行的USMCA贸易条约审查是一项重大风险。数据:最近季度GDP数据的波动突显了判断潜在经济趋势的挑战性。管理委员会同意在解读数据时保持谨慎,因为最近的波动性。

巴西央行(BCB)通过回购协议出售了5亿美元的美元拍卖。

据彭博社报道,印度储备银行(RBI)将通过公开市场操作(OMO)购买2万亿印度卢比的债券,并举行100亿美元的互换拍卖。

地缘政治

俄罗斯-乌克兰

乌克兰总统泽连斯基表示,乌克兰谈判代表在最近的和平谈判中与美国团队“富有成效地合作”。已经准备了几份关于安全保障、复苏与和平框架的草案文件。

其他

美国驻联合国大使表示,美国将实施和执行制裁,以剥夺委内瑞拉总统马杜罗资助“太阳卡特尔”(Cartel de Los Soles)的资源,包括石油利润。

亚太地区

值得关注的头条新闻

广州期货交易所将从12月25日起调整部分铂、钯和碳酸锂期货的交易手续费、价格限制和保证金要求。

值得关注的亚太股市头条新闻

据DigiTimes报道,由于成熟制程市场复苏,中芯国际(SMIC)(981 HK)据报道将价格提高了10%。韩国芯片产业面临电力价格上涨的越来越大的压力。

数据回顾

韩国消费者信心指数(12月)为109.9(前值为112.4)。

欧盟/英国

数据回顾

比利时CPI年率(12月)为2.06%(前值为2.4%);月率(12月)为0.07%(前值为0.56%)。

值得关注的欧洲股市头条新闻

欧洲股市收盘:Euro Stoxx 50指数上涨0.14%,至5752点;德国DAX 40指数上涨0.22%,至24337点;英国富时100指数上涨0.24%,至9889点;法国CAC 40指数下跌0.21%,至8104点;意大利富时MIB指数上涨0.03%,至44607点;西班牙IBEX 35指数上涨0.14%,至17183点;葡萄牙PSI指数下跌0.27%,至8169点;瑞士SMI指数上涨0.68%,至13254点;荷兰AEX指数下跌0.05%,至942点。

诺和诺德(NOVOB DC)首席执行官表示,该公司“绝对”对更多的并购感兴趣。

在与意大利税务机关达成和解后,金巴利(CPR IM)的Lagfin重新获得了被扣押股份的完全使用权。

值得关注的全球股市头条新闻

日本反垄断监管机构周二表示,将对使用生成式人工智能的主要国内外IT公司的搜索服务展开调查,理由是可能违反了反垄断法。

据英国《金融时报》报道,如果中远海运坚持获得多数股权,贝莱德(BLK)和MSC正考虑放弃从和记黄埔手中收购港口的交易。

据彭博社报道,美国正在调查英伟达(NVDA)在东南亚最大的芯片买家Megaspeed是否存在走私行为。

拉丁美洲

数据回顾

墨西哥贸易差额(季调后,11月)为-0.274亿美元(前值为14.11亿美元,修正值为15.3亿美元)。

巴西IPCA-15月中CPI(12月)为0.25%,低于预期的0.27%(前值为0.2%)。

巴西IPCA-15月中CPI年率(12月)为4.41%,低于预期的4.43%(前值为4.5%)。

墨西哥贸易差额(季调后,11月)为-0.274亿美元(前值为14.11亿美元)。

墨西哥贸易差额(美元,11月)为6.63亿美元,高于预期的-0.13亿美元(前值为6.06亿美元)。

墨西哥上半月核心通胀月率(12月)为0.31%,低于预期的0.4%(前值为0.04%)。

墨西哥上半月通胀月率(12月)为0.17%,低于预期的0.3%(前值为0.47%)。

墨西哥上半月核心通胀年率(12月)为4.34%,低于预期的4.43%(前值为4.32%)。

墨西哥上半月通胀年率(12月)为3.72%,低于预期的3.85%(前值为3.61%)。